TrustWallet钱包官网app下载 艾瑞咨询:数字人民币发展驱动因素、潜在价值及影响解析

政府视角:应用前景广阔

从政府角度看,数字人民币在普惠金融方面表现出色。借助数字人民币,能精准且高效地补贴弱势群体,使金融服务覆盖范围更广。其资金流向可追溯,有利于市场监管。在跨境支付体系中,数字人民币有望降低中间环节成本。比如,跨境贸易结算使用数字人民币,TrustWallet钱包最新版本下载可加快结算速度。

数字人民币特性使政府监管更便利。其所有交易信息都有记录。监管部门能实时掌握市场资金流向、规模等数据。能第一时间发现异常举动。这对防范金融风险帮助很大。这种模式让金融市场更透明、稳定。

https://www.tokenpocket閽卞寘.com

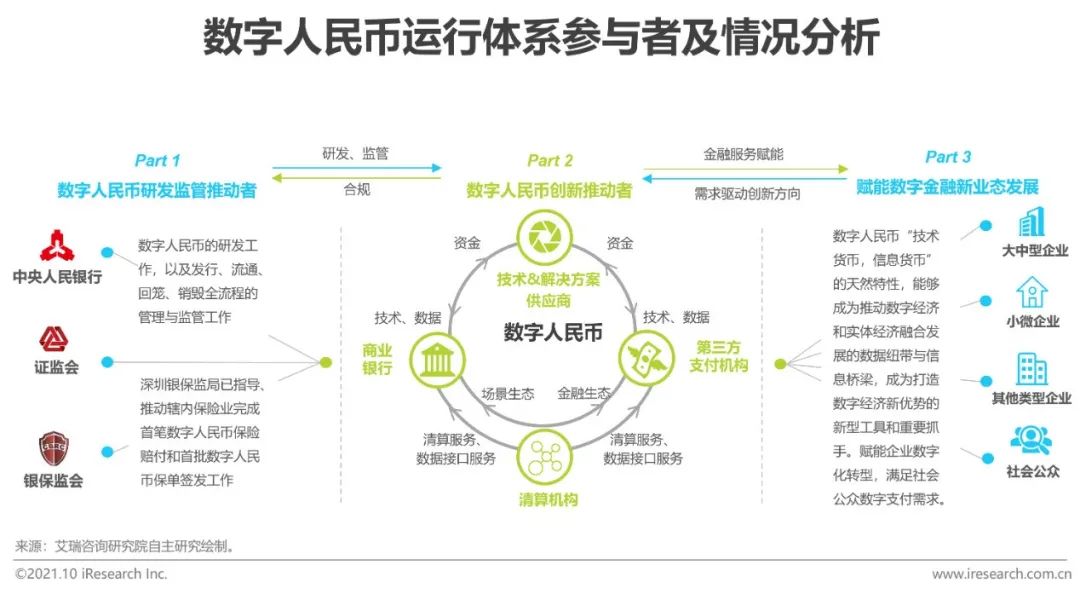

商业银行:机遇与考验同在

数字人民币成了商业银行获取客户的重要办法。银行能靠数字钱包把客户吸引过来, tp官方下载安卓最新版本提升客户的粘性与活跃度。有银行推出数字人民币钱包后,新客户显著变多。但这也给银行传统业务渠道和数据安全系统带来了挑战。过去的运营模式得调整,要保证数据在新支付模式下安全不出问题。

在数字治理能力方面,商业银行面临着更高的要求。数字人民币钱包和银行传统业务联合运营,会催生出新的业务模式。银行需要提升数据安全水平。银行还要提升风险管理水平。要满足监管要求。要避免数据泄露等风险。在技术上要革新。在管理上也要革新。

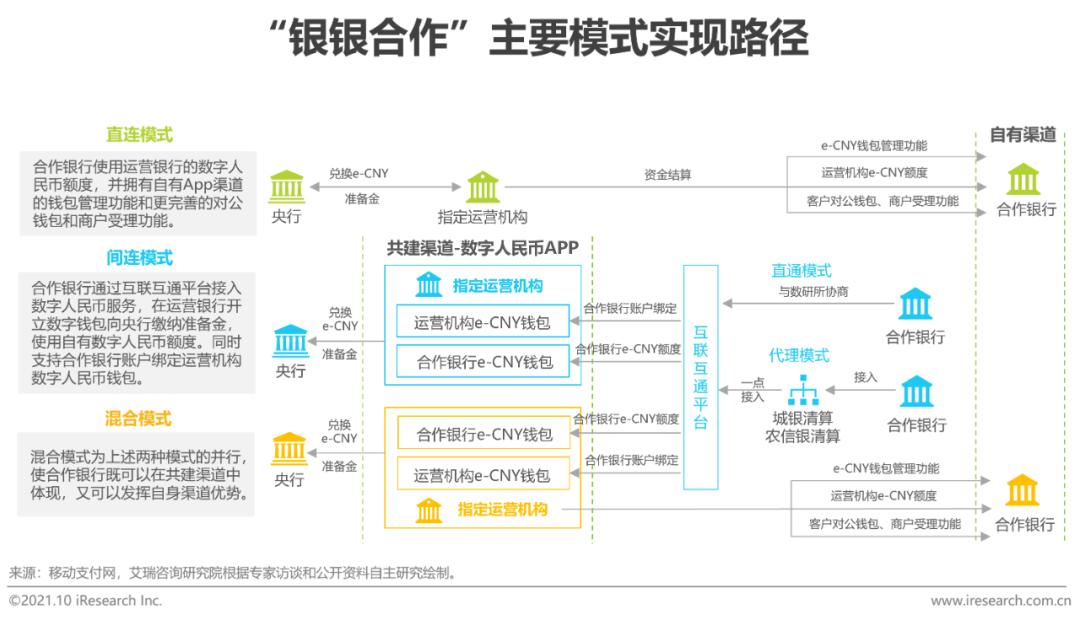

清算机构:角色面临重塑

数字人民币支付具备即结算的特性。这一特性打破了原来的清算逻辑。以往清算机构完成清算,要经过多道程序。现在支付能瞬间完成结算。未来清算机构或许会承担新角色。比如提供数据接口服务。以及负责银行间跨系统数字人民币交易的清算服务等

清算机构需适应新变化。要调整自身业务流程。还要调整技术系统。要跟运营机构积极合作。也要跟商业银行积极合作。要开发新清算模式。以此确保数字人民币清算工作顺利开展。在数字人民币时代找到新的发展方向。找到新的盈利点。

企业领域:效能显著提升

企业把数字人民币与自动化的企业B2B支付平台相结合。这样一来支付会更高效便捷。支付流程能自动完成。可减少人工干预和错误。还能提高企业资金使用效率。特别是在大型企业供应链交易里。能降低交易成本。并加快资金周转。

数字人民币有助于企业更优地管理资金并控制风险。交易记录能够实时查询。资金流向清晰易懂。企业可及时知晓自身财务状况。进而合理安排资金。数字人民币的智能合约功能还能依照约定条件自动执行支付。以此保障交易双方权益。

运营机构:探索多元场景

运营机构能够依据资源特色,去拓展数字人民币的应用场景。银行可以在金融服务场景展开推广。第三方支付机构能够在零售场景发挥作用。运营机构围绕“支付 +”功能,探寻数字人民币与银行业务结合的可能性,进而推出新的金融产品与服务。

运营机构试着打通不同支付平台的应用场景。数字人民币能够串联起各个支付平台。它能拉平不同平台的受理范围。还能打破零售支付的壁垒。在这个过程当中。运营机构需要解决技术兼容以及标准统一等问题。要为用户提供流畅的支付体验。

市场影响:各方博弈与新机遇

数字人民币给商业银行带来了新合作模式与市场博弈。也给第三方支付机构带来了新合作模式与市场博弈。还让清算机构面临新合作模式与市场博弈。它们之间既存在竞争。又有着合作。在数字人民币发展进程里寻找自身定位。寻找自身利益点。对技术供应商而言这是新商业机会。技术供应商要提供更安全的技术方案。对解决方案供应商来说这是新商业机会。解决方案供应商需提供更高效的技术方案

数字人民币能降低资金跨行转移的成本。这使得银行间竞争协作回归服务本质。但当前数字人民币交易服务费用不明确。分润比例由市场化机制来决定。短期内它对现有清结算体系冲击较小。电子支付仍是主流。不过随着试点推进。B端支付业务效能会变得更大。

你对数字人民币未来在市场的发展趋势看好吗?可以在评论区说说你的看法。另外,别忘了给本文点赞并分享!